홍보물

[문화] 문화비 소득공제

- 최종수정일

- 2023.07.06.

- 게시일

- 2018.07.03.

문화비 소득공제란?

신용카드 등으로 도서·종이신문 구입, 공연관람, 박물관·미술관 입장, 영화 관람을 위해 사용한 금액에 대하여 최대 300만 원 공제(대중교통 사용분, 전통시장 사용분 포함 통합 한도 적용), 공제율은 30%*로 적용함으로써 국민들의 문화 향유 생활을 촉진하는 제도입니다.

| 구분 | 기존(~’22.12.31.) | 개정(’23.1.1.~) |

|---|---|---|

| 공제율 |

|

|

| 한도 |

|

|

| 공제 분야 |

|

|

- 공제 대상자

- 공제 분야 관련 법령 및 범위

- 문화비 소득공제 사업자 검색: 문화비 소득공제 누리집 http://www.culture.go.kr/deduction

- 문화비 소득공제 사업자 신청 방법

- 도서·공연·박물관·미술관·신문·영화(’23년 7월) 사용액 자료를 정확하게 수집하고 제공할 수 있는 사업자를 파악하고, 국민들에게 사업자 명단을 안내하기 위해 문화비 소득공제 사업자 신청을 받고 있습니다. 문화비 소득공제 사업자에게는 제도 적용이 가능한 사업장임을 안내할 수 있도록 관련 홍보물을 보내드리며, 누리집 내 사업장 정보를 게시하여 국민들이 보다 쉽게 제도 적용 사업장을 찾을 수 있도록 지원하고 있습니다.

이미지 확대보기

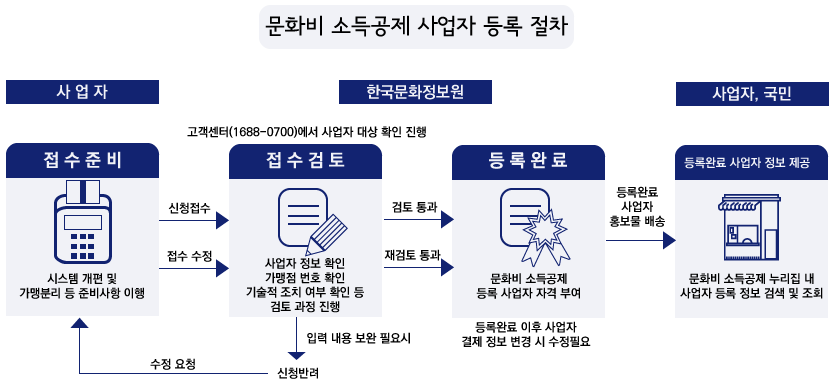

이미지 확대보기문화비 소득공제 사업자 등록절차

- 사업자

- 접수준비: 시스템 개편 및 가맹분리 등 준비사항 이행

신청접수, 접수수정

- 접수준비: 시스템 개편 및 가맹분리 등 준비사항 이행

- 한국문화정보원고객센터(1688-0700)에서 사업자 대상 확인 진행

- 접수검토: 사업자 정보확인 가맹점 번호 확인 기술적 조치여부 확인 등 검토과정 진행

입력 내용 보완 필요 시 신청반려해서 사업자에게 수정 요청

검토통과, 재검토 통과

- 등록완료: 문화비 소득공제 등록 사업자 자격 부여

등록완료 이후 사업자 결제 정보 변경 시 수정 필요

등록완료 사업자 홍보물 배송

- 접수검토: 사업자 정보확인 가맹점 번호 확인 기술적 조치여부 확인 등 검토과정 진행

- 사업자, 국민

- 등록완료 사업자 정보 제공: 문화비 소득공제 누리집 내 사업자 등록 정보 검색 및 조회

- 사업자

- 문화비 소득공제 사업자 신청·접수: https://www.culture.go.kr/deduction/company/receiptRegistration.do

- 도서·공연·박물관·미술관·신문·영화(’23년 7월) 사용액 자료를 정확하게 수집하고 제공할 수 있는 사업자를 파악하고, 국민들에게 사업자 명단을 안내하기 위해 문화비 소득공제 사업자 신청을 받고 있습니다. 문화비 소득공제 사업자에게는 제도 적용이 가능한 사업장임을 안내할 수 있도록 관련 홍보물을 보내드리며, 누리집 내 사업장 정보를 게시하여 국민들이 보다 쉽게 제도 적용 사업장을 찾을 수 있도록 지원하고 있습니다.

- 문화비 소득공제 안내서 및 질의응답서 미리보기: https://www.culture.go.kr/deduction/companyGuide.do

- 문화비 소득공제 안내 고객센터

문화체육관광부 "문화비 소득공제" 저작물은 "공공누리 4유형(출처표시-상업적이용금지-변경금지) 공공저작물 자유이용허락" 조건에 따라 이용할 수 있습니다.

- 담당부서:

- 문화정책과 (044-203-2521)